Об ОСМС

Міндетті медициналық сақтандыру: қанша төлейміз және не аламыз?

Қазақстанда міндетті әлеуметтік медициналық сақтандыруды (МӘМС) енгізу көптеген сұрақ туғызуда. Ең алдымен, олар қаржылық жағына қатысты: халық қанша төлеуі керек және сол ақшаға не алады? Ең бастысы – бүгінде жекеменшік клиникаларда онсыз да қымбат тұратын медициналық қызметтер үшін артық төлеп қоймаймыз ба деген алаңдаушылық бар.

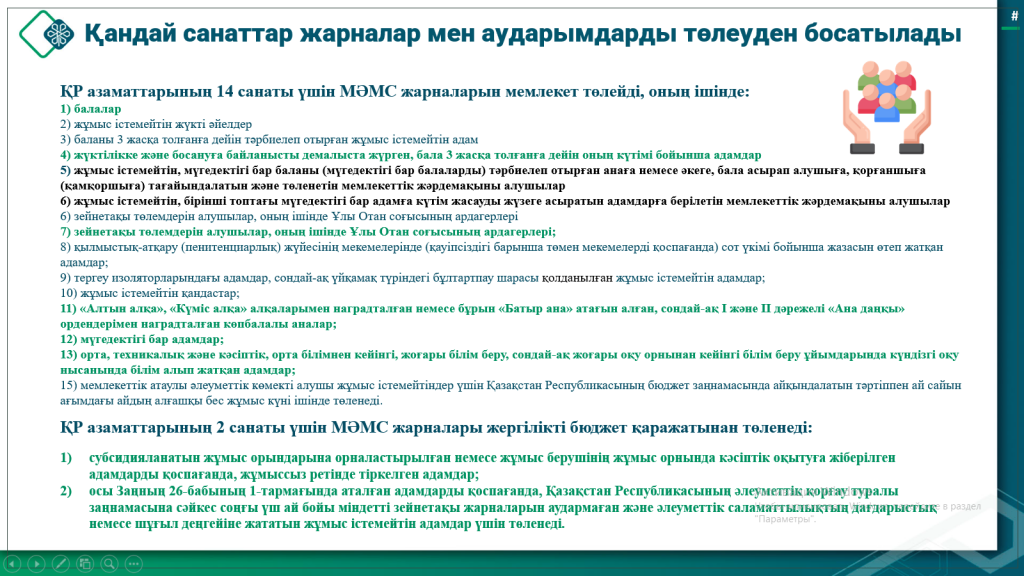

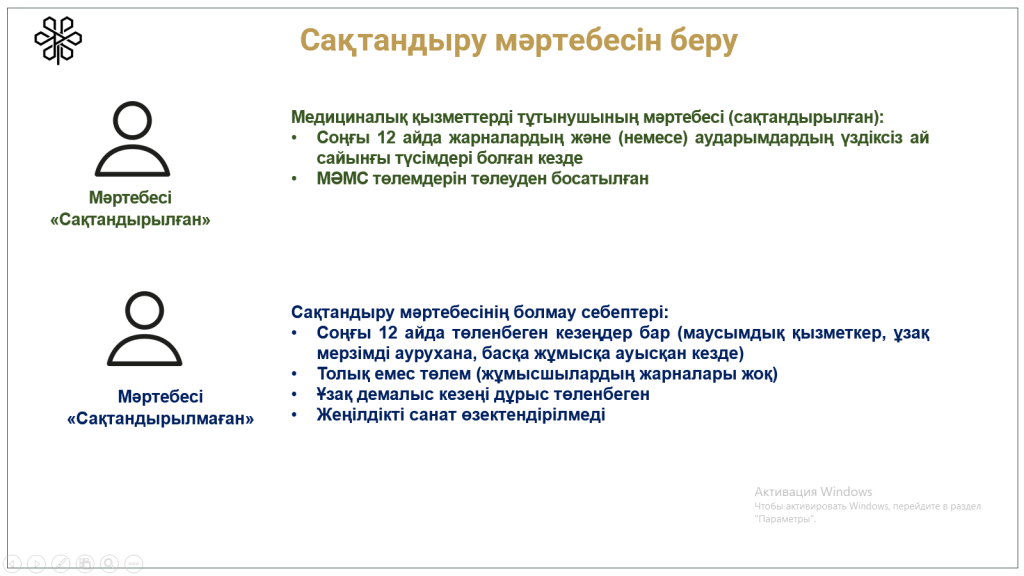

Алғаш болып Әлеуметтік медициналық сақтандыру қорына сақтандыру жарналарын жұмыс берушілер төлей бастайды. 2017 жылдың 1 шілдесінен бастап олар қызметкерлердің жалақысынан 1% көлемінде аударады, ал 2022 жылға қарай бұл көрсеткіш 3%-ға дейін өседі. Өзін-өзі жұмыспен қамтыған азаматтардың (оның ішінде жеке кәсіпкерлер мен азаматтық-құқықтық шартпен жұмыс істейтіндер) жарналары 2 ең төменгі жалақының 5%-ын құрайды, яғни айына 2884 теңге, және бұл сома өзгермейді. Экономикалық белсенді емес немесе өнімсіз жұмыспен қамтылған халық (үй шаруасындағы әйелдер, такси жүргізушілері, ұсақ қосалқы шаруашылық иелері) үшін де 2018 жылдан бастап жарна мөлшері тұрақты түрде 1 ең төменгі жалақының 5%-ы, яғни айына 1414 теңге болады.

Мемлекет әлеуметтік жағынан қорғалмаған топтар үшін жарналарды 2018 жылдан бастап орташа жалақының 3,75%-ы мөлшерінде төлей бастайды. МӘМС аясында жарна төлемейтін әлеуметтік топтардың тізімі өте кең: зейнеткерлер, мүгедектігі бар адамдар, балалар, студенттер, көпбалалы аналар, декреттік демалыстағы әйелдер және тағы басқалар. Барлығы – 10 миллионнан астам азамат. Жалдамалы қызметкерлер жарна төлеуді 2019 жылдан бастап бастайды: жалақысының 1%-ы, ал 2020 жылы бұл көрсеткіш 2%-ға дейін өседі.

Ал осы ақшаға азамат не алады?

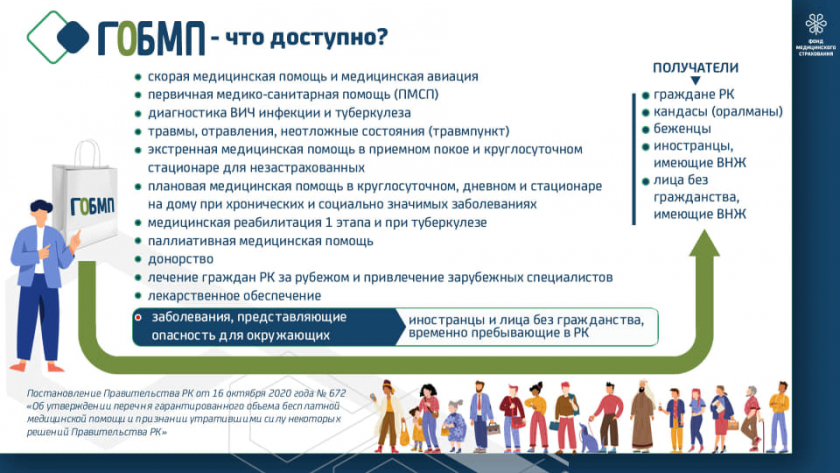

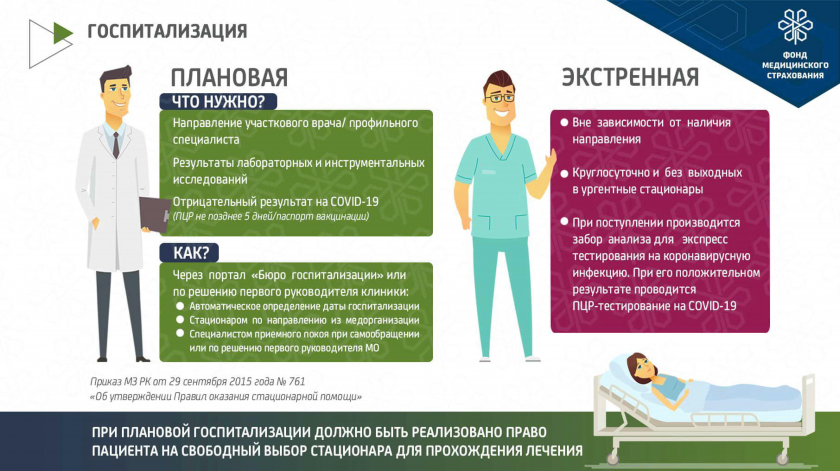

МӘМС сақтандыру пакеті мемлекет кепілдік берген тегін медициналық көмектен бөлек, медициналық қызметтердің кең тізбесін қамтиды. Бұған поликлиникада қызмет көрсету, дәрігерлер қабылдауы, түрлі тексерулер, рецепті бойынша берілетін дәрі-дәрмектермен қамтамасыз ету, стационарда емделу кіреді. Сонымен қатар, сақтандырылған азамат әртүрлі операцияларға, оның ішінде бүгінгі күні екі себеппен қолжетімсіз болып отырған (мемлекеттік кезектің көптігі немесе жеке төлемнің қымбаттығы) күрделі әрі қымбат операцияларға да құқылы.

МӘМС енгізудің ең басты артықшылығы – бәсекелестік арқылы медициналық қызметтердің сапасын арттыру мүмкіндігі. Логикасы қарапайым: ең көп табысқа адамдарды сапалы қызметімен, білікті дәрігерлерімен тарта алған клиника ие болады. Бұл ретте азаматтар кейбір медициналық ұйымдардың тым жоғары бағаларын төлеуге мәжбүр болмайды. Барлық шығындарды Медициналық сақтандыру қоры осы ауруханамен жасалған келісімшарт аясында өз мойнына алады. Сондай-ақ Қор қаражатты тиімді әрі ұқыпты жұмсауға мүдделі болғандықтан, көрсетілген қызметтердің сапасы мен толықтығын бақылау оның басты міндеттерінің бірі болады.

100 вопросов и ответов об ОСМС.doc

Вопросы-ответы для работодателей, ИП и других.docx

Как прикрепиться к поликлинике.docx

Проверить свой статус в системе обязательного медицинского страхования.docx